关于疫情的更新及思考——一位医药基金经理眼里的疫情看法(续)

2020-02-02 聚鸣投资

简述:节前我们写了有关疫情的看法和一些科普知识,但是对于疫情发展鉴于当时掌握的信息有限,我们并未给出明确结论,这次我们结合更新的信息再谈一谈看法及对股市的影响。

主要结论:

1)首先,疫情的扩散比我们想的要严重,节前我们倾向于认为疫情可以有效控制,影响程度会低于SARS,但是目前来看,疫情扩散的程度超过想象,出现较为悲观的情况即疫情会直接影响一季度的经济,这使得股市开盘的暴跌变得不可避免。

2)其次,从科学的角度,新型冠状病毒相比SARS的特征是毒性略低,但传染性更强。传染性更强体现在目前流行病学数据上,疑似患者和确诊患者会大大高于SARS,原因是新型管状病毒潜伏期较长,且无症状潜伏期也有很强感染性,但是SARS在潜伏期传染性很低。毒性略低,是我们发现湖北以外目前死亡率(2%)显著低于SARS(6%),且我们预计随着一些药物的发现,死亡率会进一步降低。好消息是,目前临床上已经发现了不少抗病毒的药物对于新型冠状病毒敏感,现在临床上有几个试验(PI引导)已经在开展!

3)最后,我们谈谈市场影响,短期看疫情会使得经济和市场都出现一个阶段性的底部,结合目前经济背景和这个病毒的特性我们认为底部有可能在开市后很快触及,但在底部有可能会震荡一段时间,震荡时间取决于疫情程度什么时候衰减。中期看,一些重要的科技创新方向今年仍会兑现,因此从全年来看,科技、先进制造和医药创新仍是大方向。长期看,贸易战和疫情,使得我们国家很多问题得到了暴露,这可能使得未来我们的国有全方位优化的机会,所谓多难兴邦。

医药方面,大部分公司受到负面影响,小部分公司阶段性受益。

具体内容:

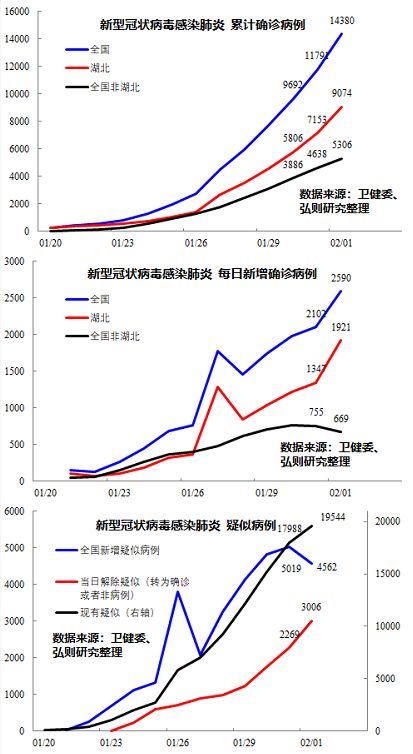

1)目前新型管状病毒确诊11890例(截止2020年2月1日下午5点),而SARS在疫情基本结束之后的数据是4698例(2003年5月18日),且目前看新增确诊患者数值仍在上升,因为节后有过全国范围大规模筛选,前几天新增疑似有过快速增长,截止2月1日,可以稍微乐观一点的数值是新增疑似患者的二阶导转负,但是这是否能延续还需要观察,这个数据要周度反转才有意义。

目前一些消费公司,比如餐饮(如下框所列的西贝),已经在经营上受到严重影响,因此这次疫情确实对于经济会有很大冲击,这使得股市开盘的暴跌变得不可避免。

【西贝莜面村:疫情致2万多员工待业,贷款发工资也只能撑3月】

西贝餐饮董事长贾国龙接受采访称,当前西贝400家线下门店基本都已停业,只保留100多家外卖业务。预计春节前后一个月时间将损失营收7-8亿元。2万多员工目前待业,但按照国家政策规定工资要继续发,一个月支出就在1.5亿左右。倘若疫情在短时间内得不到有效控制,西贝账上的现金撑不过三个月。(中投网)

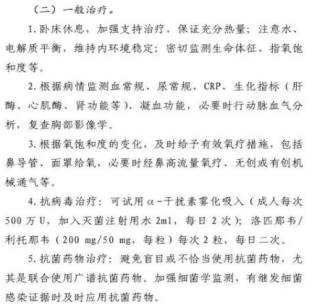

2)相比SARS更高传染性,较低的毒性,前面已经列出数据。补充基本信息,从临床来看,参考最新跟上海专家沟通的情况,重症率6-8%,且以50岁以上老年人为主,影响比流感大,比SARS低。

毒性低,使得目前我们并不是束手无策,从临床来看,我国已经发现了部分抗艾药可以抑制这个病毒,另外,美国患者对Remdesivir敏感也是个鼓舞人心的消息,现在国内临床试验已经开始进行了。

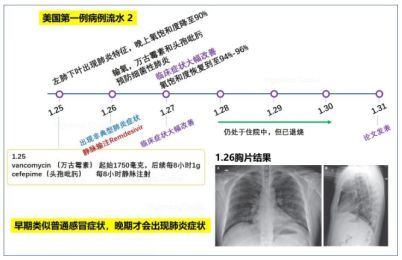

美国医生根据患者的状况,院方在第7天开始使用FDA尚未批准的Remdesivir进行治疗。

资料来源:知乎

3)股市的影响和对医药股投资的思考。

首先股市什么时候见底,短期取决于疫情什么时候到峰值。从观察期来看,大概率是2月9日附近,届时市场可能企稳。但疫情对于经济冲击可能性须要一段时间修复,此外2月份疫情也有因为春节复工反复的可能性,因此,有可能整个2月份会底部震荡。再往后看,我们仍看好中期的结构性行情(科创主线)叠加长期中国经济转型的历史性跨越的机会。

“生于忧患,死于安乐”,2018年的贸易战、2019年的新型冠状病毒对于我们国家或许不是坏事,这次疫情体现的团结让我们感动,出现的问题会让我们反思,后续,如何发挥国家的统筹能力和个体的主观能动性,或许我们可以寻求到一个更优解!

其次,就医药股而言,感染科以外的业务其实受到较大的负面冲击,围绕感控的企业短期销量受益。这个阶段我们不会再围绕疫情做主题投资,一方面看短期上行空间不见得多大,部分企业虽然销量受益,但是可能成本上升,此外疫情的行情特征从历史复盘来看是脉冲式特征,这个阶段不管从投资收益的确定性还是情感上都很难去参与。从方向看,防护耗材(口罩、手套、防护服等)整体受益,诊断、治疗用的激素和血制品在感染科的业务会剧增。部分抗病毒药物企业有主题性机会。

风险提示及免责声明:本观点仅供特定合格投资者参考,并不视为对客户任何形式投资操作建议。本公司不对任何人因使用本观点中的任何内容所引致的任何损失负任何责任。基金业协会登记编码:P1060685。